2019年宏觀杠桿率245.4%,較上年升6.1個百分點

日前,國家金融與發展實驗室披露了2019年宏觀杠桿率數據,數據顯示2019年全年,實體經濟杠桿率245.4%,比上年上升了6.1個百分點。分部門看,居民部門杠桿率55.8%,比上年上升了3.7個百分點;非金融企業部門杠桿率151.3%,比上年僅上升了0.3個百分點。

每經記者 張壽林每經編輯 盧九安

圖片來源:攝圖網

在穩杠桿基調下,宏觀杠桿水平備受各界關注。日前,國家金融與發展實驗室披露了2019年宏觀杠桿率數據,顯示指標水平有所上升。這份最新《NIFD季報》顯示,2019年全年,實體經濟杠桿率245.4%,比上年上升了6.1個百分點。

分部門看,居民部門仍然是杠桿率上升的主要驅動力,杠桿率55.8%,比上年上升了3.7個百分點。非金融企業部門杠桿率151.3%,比上年僅上升了0.3個百分點。

相比之前的幾年,政府杠桿率升幅較為明顯。其中,中央政府全年上升了0.6個百分點,地方政府杠桿率全年上升了1.5個百分點。

非金融企業部門杠桿率比上年僅升0.3個百分點

《NIFD季報》由國家金融與發展實驗室副主任、中國社科院經濟研究所副所長張曉晶和國家金融與發展實驗室國家資產負債表研究中心研究員劉磊執筆。

從實體經濟杠桿率的季度變化來看,《NIFD季報》顯示,一季度上漲的幅度較大,四季度出現了下降。從政策力度上看,一季度發力較重,在外部沖擊較為嚴重的背景下,重心開始偏向于穩增長,新增人民幣貸款達6.3萬億元,創造了歷史峰值。但進入二季度后,這種杠桿率過快增長的勢頭得到抑制,新增人民幣貸款同比出現下降。三、四季度這種杠桿率增長趨緩的態勢得到延續,尤其是四季度,宏觀杠桿率出現了下降,這也與經濟增長的態勢基本一致。

分部門看,居民部門仍然是杠桿率上升的主要驅動力,而非金融企業部門的杠桿率已經出現了三個季度的下降。居民部門杠桿率55.8%,比上年上升了3.7個百分點,但從年內季度變化來看,杠桿率的增長幅度是逐季下降的。

非金融企業部門杠桿率151.3%,比上年僅上升了0.3個百分點,四個季度分別為3.4、-1.2、-0.7和-1.2個百分點。在幾家城商行出現風險事件的背景下,企業的負債意愿和銀行的資金供給都出現了萎縮。

從年度比較來看,《NIFD季報》顯示,2016年非金融企業杠桿率達到157.6%,成為歷史高點,2017和2018年分別下降了1.0和5.6個百分點。從季度比較來看,2017~2019年共計12個季度中,除了每年的第一季度出現了杠桿率上升,其余9個季度的杠桿率都是環比下降的。

政府部門杠桿率38.3%,比上年上升了2.1個百分點。相比之前的幾年,政府杠桿率升幅較為明顯。其中,中央政府全年上升了0.6個百分點。地方政府杠桿率全年上升了1.5個百分點。

金融部門杠桿率趨于穩定。全年來看,從資產方統計的金融部門杠桿率54.8%,比上年下降了4.6個百分點。金融杠桿率自2017年開始的強監管開始掉頭向下,至2019年已逐漸趨于平穩,金融部門去杠桿或將告一段落。

非金融企業杠桿率因在各部門中依然保持較高水平,仍受到高度關注。從非金融企業的融資工具來看,非金融企業的表外融資規模自2017年達到高點后逐年下降。社融規模中的信托貸款、委托貸款和未貼現銀行承兌匯票三項加總,在2017年末達到26.9萬億元,隨后開始下降。2018和2019年分別下降了2.9和1.8萬億,2019年末已降至22.2萬億元。這三項債務與名義GDP之比也從2014年的最高點33%下降到2019年末的22%。這成為非金融企業杠桿率持續下行的主要原因。這部分表外融資規模的下降,與近兩年以來監管機構對影子銀行的強監管是密不可分的。

2019年12月召開的中央經濟工作會議指出,要保持宏觀杠桿率基本穩定,壓實各方責任。而在2018年召開的中央經濟工作會議中,表述為堅持結構性去杠桿的基本思路。

在2019年10月,國家發改委財政金融和信用建設司財政處處長關鵬也曾指出,遏制杠桿率快速上升的勢頭,首先把增量控制住,要逐漸緩和。即從快速上升到緩慢上升,再到能夠適度穩定在相對水平。

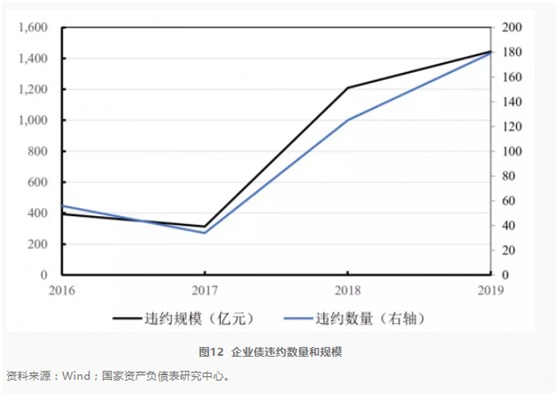

預計未來企業債券違約事件還會增加

《NIFD季報》顯示,2018年企業債券違約大幅增長,全年共有125只企業債發生違約,涉及規模1209.6億元。而2015~2017年這三年里企業債違約規模總和僅有846億元。2019年企業債券違約進一步上升,全年共179只債券出現違約,涉及違約規模達1444.1億元。經濟下行和打破剛兌是企業債違約的主要原因,未來這種違約事件還會增加。但總體上看,企業債違約風險相對較小,不會造成系統性風險。

2019年末企業債券存量規模約為23.5萬億元,違約債券所涉及到的規模僅為1444.1億元,占比0.6%,低于銀行的不良貸款率。從積極的角度來看,企業債違約數量增加有利于債券市場的建設完善,促進信用風險的價格發現過程。

至于中國企業債務為什么如此之高?北京大學光華管理學院院長劉俏曾給出一個視角,認為可解釋為企業投資效率太低,進一步可歸結為兩點:一是經濟微觀基礎薄弱,二是金融資源錯配。

從上市公司來看,劉俏測算,投資資本平均收益率約為3%。也就是說,金融體系投給其一塊錢,一年下來上市公司大概賺三分錢的稅后利潤。而投資股票或者買理財產品都希望有6%、8%甚至更高的回報,在此情形下,上市公司只有繼續借錢加杠桿,雪球滾得越來越大,非金融企業部門的債務就越來越高。

另一方面,上市公司中,民企投資回報不到4%,而國企只有大概2%。但從金融資源配置上看,劉俏測算,2018年中國新增貸款只有14%配置到民營企業,存量上,2018年末民營企業的貸款余額占所有人民幣貸款存量比例僅25.8%。

由此,劉俏提出,去杠桿是不是要一刀切,或者換一個角度描述,杠桿是否有好壞之分?如果有,什么是好的,什么又是壞的。他的視角是,能夠提升一個國家全要素生產率的杠桿就是好杠桿,反過來,讓一個國家賬務越來越大,還款意愿越來越弱的債務,就是壞的。進一步說,去杠桿也應該因杠桿不同而分開施策。

封面圖片來源:攝圖網

相關文章

2019年宏觀杠桿率245.4%,較上年升6.1個百分點

日前,國家金融與發展實驗室披露了2019年宏觀杠桿率數據,數據顯示2019年全年,實體經濟杠桿率245 4%,比上年上升了6 1個百分點。分部門看

阿里、京東、聯想招聘“共享員工” 再次宣布在全國開放3萬個工作崗位

過去一周時間里,陸續有餐飲、酒店、影院、百貨、商場、出租、汽車租賃等行業的32家企業的1800多名員工加入盒馬鮮生,成為了共享員工,他們

博瑞醫藥股價漲停 將就瑞德西韋進展情況召開說明會

2月12日,科創板公司博瑞醫藥開盤后漲停,截至收盤,報收52 12元 股,漲幅20 01%,總市值214億元。消息面上,2月11日,博瑞醫藥發布公告稱

董監高持股資金來源、不良率下降原因、貸款遷徙率變動合理性

近期,證監會對順德農商行首發申請文件提出反饋意見。從披露的文件來看,證監會對順德農商行的反饋意見多達62項。同時,證監會特別在文件中

去年母行理財業務發展快速助推中收大漲 第6家城商行理財子公司青銀理財獲批籌建

第6家城商行理財子公司已經拿到準生證。日前,青島銀行發布公告稱該行的理財子公司青銀理財獲得監管批復正式籌建,青銀理財由青島銀行全資

龍湖中南1月銷售額降30% 五房企去年溢價50%武漢拿地

龍湖中南1月銷售額降30% 5房企去年溢價50%武漢拿地新浪財經訊 近日,眾房企開始陸續披露2020年1月銷售成績單。整體來看,1月本來就是房地